カタログ一覧

カタログ一覧

制服の勘定科目|購入時・クリーニング時の会計処理を解説

飲食業・製造業・建設業・警備業・サービス業など、さまざまな業種でスタッフが着用する制服(ユニフォーム)は、会社の経費で購入して支給することが一般的です。

しかし、制服の購入費用を経費として計上する際、どの勘定科目を選べばよいか迷う方は多いでしょう。

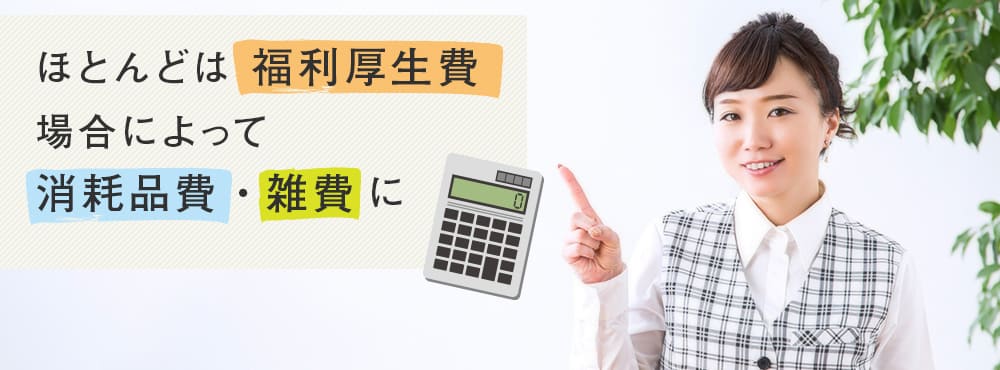

基本的に、制服の購入費用は「福利厚生費」または「消耗品費」として処理します。

会社が購入した制服代を処理するときは、会計上のポイントを押さえましょう。

今回は、制服購入費やクリーニング費の勘定科目と、会計・税務処理上のポイントを解説します。制服購入時の経理処理で悩んでいる経理担当の方は、最後まで記事を読んでみてください。

制服の勘定科目は、業種や用途によって解釈が分かれます。そのため、どの勘定科目を選ぶべきか悩む経理担当の方は少なくありませんが、制服の購入費用で使う勘定科目は限られています。

制服購入時に選択される勘定科目は、以下の3つです。

- 福利厚生費

- 消耗品費

- 雑費

従業員用の制服やユニフォームを購入する会社のほとんどは、「福利厚生費」として処理しています。福利厚生費として一貫性を持たせて処理すれば、他の勘定科目と混同して処理が煩雑になったり不都合が生じたりする心配がないためです。

ただし、詳しくは後述しますが、制服の購入費用を福利厚生費として処理できるか否かは、制服の使用が売上に直接関係あるかどうかで判断されます。

制服の購入費用を「消耗品費」として処理できるケースは、売上に直接関係ない業種の制服や事務方の制服などです。従業員を雇っていないひとりだけの法人や個人事業主の場合は、福利厚生費として計上処理することが認められないため、制服購入費を消耗品扱いとして処理します。

また、日常的に制服を購入しておらず、スポットで制服を使用する場合や例外的に制服を購入した場合は、制服の購入費用を「雑費」として処理するケースもあります。

雑費として処理するときの注意点は、制服の購入費用の勘定科目が都度変わると、これまで経費として認められていたものが認められなくなる可能性があることです。転職や異動などで新しく経理を担当することになった場合は、これまでの仕訳の先入観にとらわれず、過去の帳簿の仕訳例をよく確認することが重要となります。

制服の購入費用に関する勘定科目の記帳方法は、以下の通りです。

【取引】従業員の制服(100,000円)を現金で支払った場合

| 借方科目 | 福利厚生費 |

|---|---|

| 金額 | 100,000 |

| 貸方科目 | 現金 |

| 金額 | 100,000 |

2.制服クリーニング費用の勘定科目

飲食店やエステサロンなど接客を伴うサービス業では、従業員の制服を会社の経費でクリーニングに出しているところもあるでしょう。

制服のクリーニング代の勘定科目は、従業員の負担軽減や働きやすさの向上と考え、「福利厚生費」として処理を行うことが一般的です。

ただし、従業員全員の制服をクリーニングすること・クリーニング代金が妥当な金額であることなど、クリーニング費用が福利厚生費として認められるためには条件があります。

たとえば、特定の従業員の制服のみをクリーニングに出した場合は福利厚生費として認められず、給料の一部として扱われることで所得税の課税対象となることもあります。

また、クリーニングの実施が日常的ではなく、ごくまれである場合やクリーニング費用が少額である場合は、福利厚生費ではなく「雑費」として処理することが適切なケースもあります。

制服のクリーニング費用に関する勘定科目の記帳方法は、以下の通りです。

【取引】従業員の制服のクリーニング費用(30,000円)を現金で支払った場合

| 借方科目 | 福利厚生費 |

|---|---|

| 金額 | 30,000 |

| 貸方科目 | 現金 |

| 金額 | 30,000 |

3.制服購入時の会計・税務上のポイント

会社で従業員の制服を購入した際の経理処理を間違えてしまうと、実務上の辻褄が合わなくなったり、税務処理に影響を与えたりする恐れがあります。

そのため、制服の購入に伴う勘定科目は、正しく記帳することが大切です。

ここでは、制服購入時に経理担当者がよく悩むケースを中心に、必ず押さえておきたい会計上・税務上のポイントについて解説します。

3-1.制服の支給費用は非課税所得となる

会社の経費で購入した制服は、あくまで業務遂行上必要なものであり、従業員の利益ではなく会社の利益につなげるために使用されます。

したがって、制服の支給費用が従業員にかかる所得税に影響を与えることはなく、税務処理上は非課税所得として扱われます。

また、事務服など直接現場業務に関係のない制服の支給費用についても、制服に準ずるものとして扱われ、同じく非課税所得となります。

所得税法(第九条六)

給与所得を有する者がその使用者から受ける金銭以外の物(経済的な利益を含む。)でその職務の性質上欠くことのできないものとして政令で定めるもの

引用:e-Gov「所得税法」

所得税法施行令(第二十一条二・三)

給与所得を有する者でその職務の性質上制服を着用すべき者がその使用者から支給される制服その他の身回品

前号に規定する者がその使用者から同号に規定する制服その他の身回品の貸与を受けることによる利益

3-2.企業ロゴの入っていないスーツは制服として経費計上できない

居酒屋のハッピや警備会社の制服などは、明らかに業務上必要となるユニフォームとして判断できるため、経費計上しても問題ないと考えられます。しかし、多くのホワイトカラーのサラリーマンが着用するスーツは、経費として計上できるのか判断に迷う方は多いでしょう。

スーツは会社の業務だけでなくプライベートでも着用できるとして、スーツ着用の会社であったとしても、原則スーツの購入費用を経費計上することはできません。

ただし、会社のロゴが入っているなど、業務に必要な衣服であることが明確な場合は、経費計上することが可能です。

また、職種や業務の性質上、スーツ着用が必須と考えられる弁護士などの士業・コンサルタント業・講師業の場合も、スーツの購入費用を経費計上することが認められるケースもあります。

3-3.制服の購入費用を製造原価に含めるかで勘定科目は異なる

制服の勘定科目を選択するときは、「制服の購入費用を製造原価に含めるか否か」という点が重要なポイントとなります。製造原価とは、モノを作るためにかかった材料費や人件費、運送費といったお金をすべて合算した金額のことです。

制服の購入費用を製造原価に含めることができる業種は、モノを作って販売するにあたり、作業着やユニフォームが売上に直接関係している製造業や建設業などです。

ただし、同じ業種でも事務服などは売上に直結しないため、事務服の購入費用を製造原価に含めることはできません。

制服の購入費用を製造原価に含めるほうがよい理由は、作業服を商品製造にかかったコストに入れられるためです。制服の購入費用を消耗品費として処理すると、売上と直結しない一般管理費に分類されます。

多くの従業員を抱える建設会社や工場の場合、ユニフォームの購入数や購入頻度が多くなるため、制服の購入費用を製造原価に含めるか否かで、商品製造にかかったコストも大きく変化します。

制服の購入費用を製造原価に含める場合は、勘定科目を「福利厚生費」として処理する必要があります。制服が直接売上に関係しない職種や事務方の制服などは、消耗品費として処理します。

ただし、上記はあくまで一般的な例であり、会社によって制服の勘定科目の解釈は違います。これまでと違う仕訳を行うと経費として認められない場合もあるため、今まで行われてきたルールに則って、一貫性を持った処理を行うことが大切です。

制服の勘定科目に関するよくある質問

制服の勘定科目に関するよくある質問を3つご紹介します。

制服購入時に選択される勘定科目は何がありますか?

制服購入時に選択される勘定科目は、以下の3つです。

- 福利厚生費

- 消耗品費

- 雑費

制服クリーニング費用の勘定科目は何ですか?

制服のクリーニング代の勘定科目は、従業員の負担軽減や働きやすさの向上と考え、「福利厚生費」として処理を行うことが一般的です。

制服購入時の会計・税務上のポイントはありますか?

制服購入時の会計・税務上のポイントは以下の2点です。

- 制服の支給費用は非課税所得となる

- 企業ロゴの入っていないスーツは制服として経費計上できない

- 制服の購入費用を製造原価に含めるかで勘定科目は異なる

まとめ

制服の勘定科目は会社の業態や利用用途によって解釈が異なるため、仕訳の際に経理担当者を悩ませる要素です。

一般的に制服の購入費用は、「福利厚生費」として計上処理することができます。個人事業主の場合は「消耗品費」、例外として制服を購入した場合は「雑費」として記帳します。

ただし、制服の勘定科目をどう記入するかは、業種や会社によってケースバイケースです。制服の勘定科目で悩んでいる方は、当記事で紹介した内容を参考に、どのような処理が適切なのか確かめてください。

おすすめコンテンツ